ปัญหาของการทำธุรกรรมออนไลน์ในปัจจุบัน ส่วนใหญ่มาจากช่องโหว่ หรือข้อบกพร่องในการยืนยันตัวเข้าใช้งาน จนทำให้การโจรกรรมข้อมูลเกิดขึ้นมากมาย ทำให้ต้องมี Digital Onboarding หรือกระบวนการที่ให้ผู้ใช้งานต้องลงทะเบียนกับบริษัท หรือบริการของรัฐบาล รวมทั้งสถาบันต่าง ๆ ผ่านช่องทางออนไลน์ เพื่อเข้าถึงผลิตภัณฑ์และบริการของตนในภายหลัง เช่น การเปิดบัญชีธนาคารออนไลน์ ที่จะต้องให้ข้อมูลส่วนบุคคล รวมถึงข้อมูลที่จำเป็นในการยืนยันตัวตนอย่าง ข้อมูลไบโอเมตริกซ์ อย่างลายนิ้วมือ หรือการสแกนใบหน้า

แม้บัตรประชาชนแบบ Smart Card จะมีความปลอดภัยมากกว่าบัตรแถบแม่เหล็กแบบเดิม เพราะลดโอกาสที่จะปลอมแปลงบัตร แต่ ก็หนีภัยในโลกออนไลน์ไม่พ้น เรายังคงเห็นการปลอมแปลงเอกสารเกิดขึ้น ทั้งการสวมสิทธิ์ หรือการหลอกลวงที่พบเจออยู่บ่อยครั้ง ยกตัวอย่างเช่น ข่าวเงินในบัญชีหาย เพราะถูกโอนผ่านแอปพลิเคชัน ที่เกิดจากมิจฉาชีพเข้าไปแจ้งซิมหายกับผู้ให้บริการโทรศัพท์และขอซิมใหม่ ทำให้เข้าถึงรหัส OTP ในแอปพลิเคชัน และโอนเงินออกไปได้

สิ่งเหล่านี้เป็นช่องโหว่ของการพิสูจน์และยืนยันตัวตน เพราะไม่ได้ใช้ข้อมูลไบโอเมทริกซ์ (Biometrics) ในการยืนยัน หากพนักงานรู้สึกว่าบุคลิกตรงกับในบัตรที่ปลอมขึ้นก็ดำเนินการให้ทันที และแม้พนักงานจะถูกเทรนด์มาดีแค่ไหน ฝั่งมิจฉาชีพก็จะเตรียมตัวมาดีเช่นกัน

ทำไม Digital Onboarding ถึงสำคัญ

ความต้องการใช้เทคโนโลยีการพิสูจน์และยืนยันตัวตน ตัวยออนไลน์ที่เพิ่มขึ้น สถานการณ์ที่ต้องเว้นระยะห่าง รวมถึงธุรกิจต่าง ๆ ที่ต้องการจะลดต้นทุนและเพิ่มความสะดวกให้กับลูกค้า ทำให้การพิสูจน์และยืนยันตัวตน จำเป็นต้องถูกพัฒนาเป็นระบบอิเล็กทรอนิกส์แทนที่ โดยใช้ข้อมูลทางชีวภาพของแต่ละคนที่มีอยู่เฉพาะตัว เพื่อยืนยันการทำธุรกรรมต่าง ๆ ไม่ว่าจะเป็น ใบหน้า ลายนิ้วมือ ฝ่ามือ หรือรหัสพันธุกรรม

การปรับเปลี่ยนพฤติกรรมของลูกค้า เพื่อเข้าถึงบริการออนไลน์มากขึ้น ทั้งเรื่องงาน การซื้อขายสินค้า การทำธุรกรรมทางการเงิน รวมถึงขอรับบริการต่าง ๆ ทำให้ธุรกิจเป็นต้องสร้างช่องทางออนไลน์ที่มีการพิสูจน์และยืนยันตัวตนอย่างถูกต้อง เพื่อให้ลูกค้าสามารถเข้าถึงสินค้าและบริการได้ง่าย ปลอดภัย ซึ่งส่งผลต่อการเติบโตของธุรกิจในอนาคต

Digital Onboarding ช่วยเพิ่มความสะดวกและปลอดภัย เพราะเป็นรูปแบบที่เข้ามาช่วยพิสูจน์และยืนยันตัวตนของลูกค้า ไม่ว่าจะเป็นผู้ให้บริการ และผู้ขอรับบริการ จะได้ประโยชน์ร่วมกัน สถาบันการเงินหรือธุรกิจอื่น ๆ ก็สามารถให้บริการลูกค้าได้อย่างเหมาะสม ป้องกันการกระทำความผิด เช่น การใช้ตัวตนปลอม หรือใช้ข้อมูลบุคคลอื่นในการเปิดบัญชี ลักลอบใช้บัญชีซื้อขายแทนกัน รวมถึงการยักยอกเงินโดยที่เจ้าของบัญชีไม่ทราบ

ส่วนผู้ขอรับบริการจะได้รับความสะดวก ไม่ต้องเสียเวลาเดินทางไปที่สาขา ก็สามารถพิสูจน์และยืนยันตัวตน ได้อย่างรวดเร็วผ่านเครื่องมืออิเล็กทรอนิกส์ เช่น โทรศัพท์มือถือ หรือช่องทางออนไลน์อื่น รวมทั้งมีความปลอดภัยเพราะใช้ข้อมูลทางชีวภาพในการพิสูจน์และยืนยันตัวตน ซึ่งรองรับ NDID (National Digital ID) ที่เป็นมาตรฐานการยืนยันตัวตนของภาครัฐ ยกตัวอย่างเช่น การเปิดบัญชีธนาคารที่ปัจจุบันสามารถเปิดได้ผ่าน Smart Phone ทำให้ไม่ต้องเดินทางไปสาขา ลดการสัมผัส แถมได้ประสิทธิภาพและความปลอดภัยที่มากกว่าเดิม

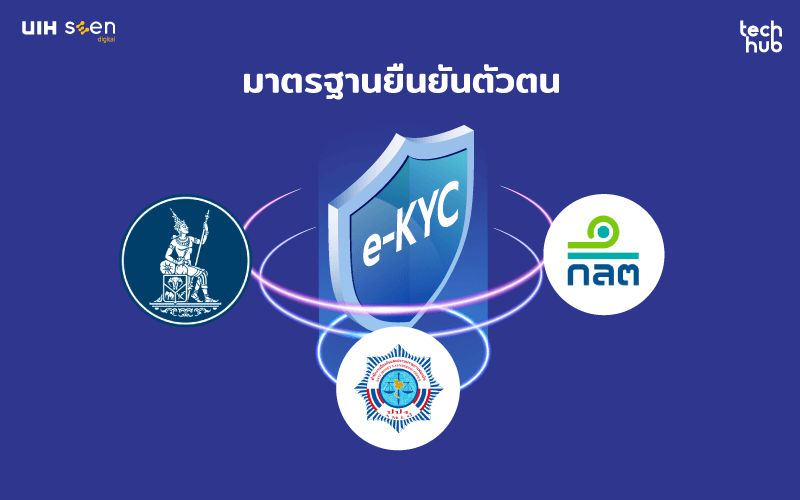

มาตรฐานยืนยันตัวตน

ประเทศไทย มีมาตรฐานในการพิสูจน์และยืนยันตัวตน ที่เรียกว่า e-KYC (Electronic know your customer) ซึ่งเป็นหนึ่งในรูปแบบของการทำ Digital Onboarding เพื่อทำธุรกรรมออนไลน์ได้อย่างปลอดภัย มาตรฐานนี้ถูกกำหนดโดยสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ ซึ่งได้นำข้อกำหนด Special Publication 800-6 3 A – Digital Identity Guidelines – Enrollment and Identity Proofing ของหน่วยงาน National Institute of Standards and Technology (NIST) มาประยุกต์เป็นแนวทางการใช้งานของประเทศไทยเพื่อให้สอดคล้องกับมาตรฐานสากล

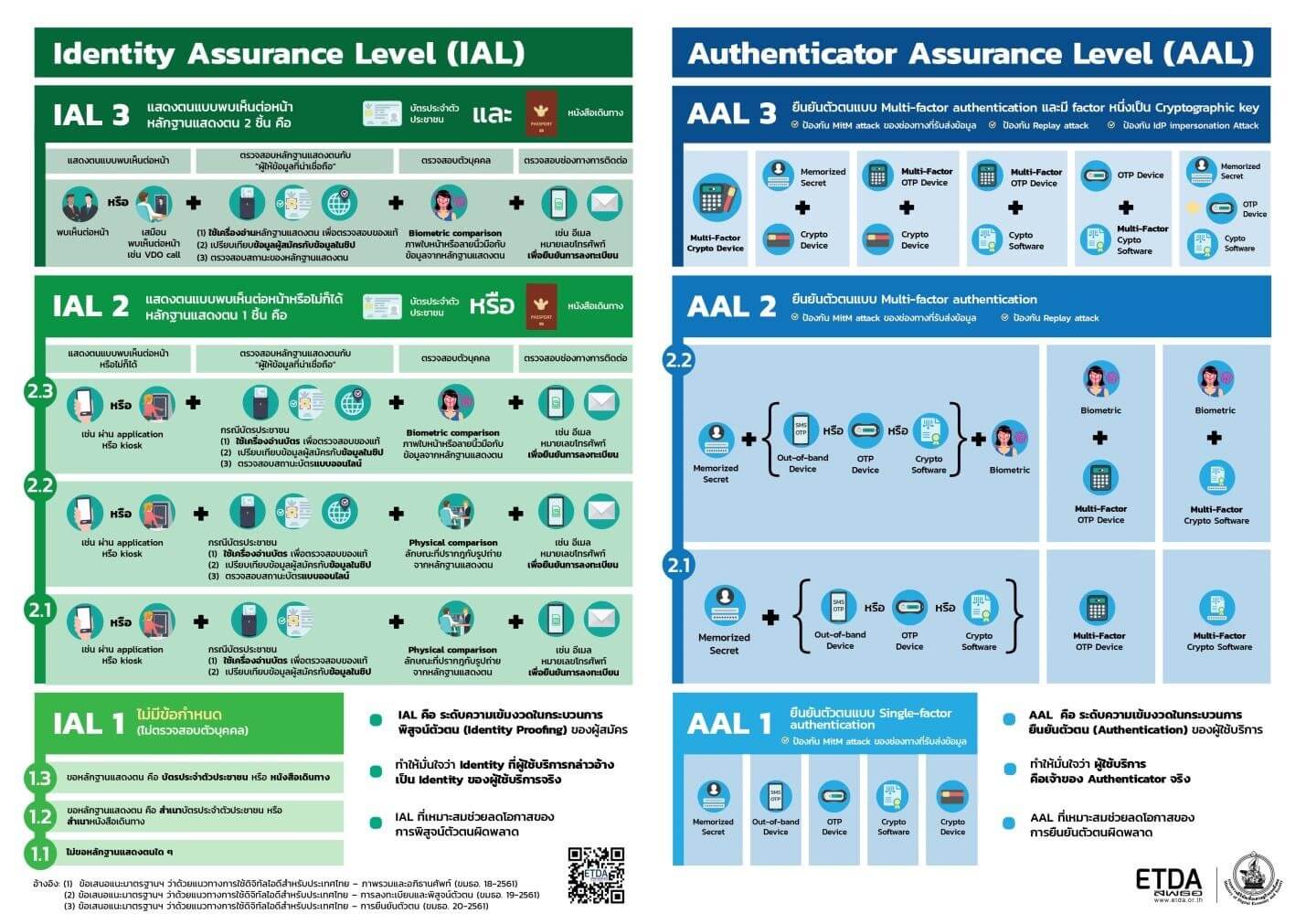

e-KYC แบ่งออกเป็น 2 ส่วนหลัก คือระดับความน่าเชื่อถือของการยืนยันตัวตน(Identity Assurance Level) หรือ IAL และระดับความน่าเชื่อถือของสิ่งที่ใช้ยืนยันตัวตน (Authenticator Assurance Level) หรือ AAL

ความเข้มงวดในแต่ละระดับนั้นแบ่งออกมาเพื่อไม่ให้เกิดเป็นความยุ่งในการใช้จริงมากจนเกินไป ยกตัวอย่างเช่น หากเป็นการสมัครสมาชิก หรือต้องการเปิดปัญชีออนไลน์เพื่อใช้งานทั่วไป ผู้สมัครไม่จำเป็นต้องให้ยืนยันข้อตัวตนใด ๆ เพื่อลดขั้นตอนการใช้งานให้ง่ายที่สุด แต่นั่นแปลว่าเว็บนั้น ๆ จะไม่ได้สามารถยืนยันข้อมูลว่า ข้อมูลดังกล่าวเป็นของผู้สมัครใช้งานจริง ๆ หรือไม่ แต่หากเป็นการสมัครสมาชิก เปิดบัญชี ลงนามในสัญญาที่มีความสำคัญ จำเป็นต้องพิสูจน์และยืนยันตัวตนให้ถูกต้อง จึงมีการนำเทคโนโลยี Facial recognition หรือเทคโนโลยีสแกนใบหน้า มาใช้ตรวจสอบว่าเป็นบุคคลนั้นจริง

ทั้งนี้ ในหลายประเทศได้นำมาตรฐานดังกล่าวไปประยุกต์ใช้ในแบบของตน ยกตัวอย่างเช่น ในประเทศอังกฤษ ที่ได้พัฒนาระบบการพิสูจน์และยืนยันตัวตนที่ช่วยลดความซ้ำซ้อน และสร้างความรวดเร็วในการใช้บริการในรูปแบบออนไลน์ โดยการให้หน่วยงาน Government Digital Service จัดทำระบบการพิสูจน์ตัวตนที่มีชื่อว่า GOV.UK. Verify เมื่อมีผู้ต้องการใช้บริการภาครัฐทางออนไลน์บุคคลผู้นั้นต้องไปพิสูจน์ตัวตนและสร้างตัวตนดิจิทัลกับผู้ให้บริการยืนยันตัวตนหรือ Identity Providers ที่ขึ้นทะเบียนกับรัฐบาล

ส่วนในประเทศไทยนั้น ได้พัฒนาระบบการพิสูจน์และยืนยันตัวตนทางดิจิทัล หรือ ระบบ Digital ID มาตั้งแต่ปี 2561 ด้วยการเก็บข้อมูลที่ระบุอัตลักษณ์ของแต่ละบุคคล นำมาสร้างระบบเชื่อมต่อข้อมูลระหว่างองค์กรต่างๆ เพื่อสร้างมาตรฐานการพิสูจน์และยืนยันตัวตนให้มีความน่าเชื่อถือมากยิ่งขึ้น

และปัจจุบันระบบนี้ถูกนำมาประยุกต์ใช้ให้เกิดการใช้งานยืนยันตัวตนบนออนไลน์มากขึ้น ไม่ว่าจะเป็น การเปิดบัญชีออนไลน์ การทำธุรกรรมต่าง ๆ แอปเป๋าตังที่ใช้ ใช้วิธีลงทะเบียนด้วยการสแกนใบหน้าเพื่อยืนยันตัวตน รวมทั้งบริษัทเอกชนหลายแห่ง เริ่มนำมาตรฐานการยืนตัวตน ไปสร้างเป็น e-KYC ในแบบของตน

ภายใต้หน่วยงานที่กำกับดูแลด้านการลงทุนและการตรวจสอบด้านการเงิน ที่ได้ออกข้อกำหนดมาตรฐานสำหรับการพิสูจน์และยืนยันตัวตนด้วยเช่นกัน นั่นคือ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (กลต.) และสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.)

e-KYC ปลอดภัยแค่ไหน

ต้องยอมรับว่า หากธุรกิจใดพัฒนา e-KYC ขึ้นมา จะต้องมีมาตรฐานการยืนยันระดับสากล ซึ่งการยืนยัน ตัวในมาตรฐานข้างต้นถือว่ามีความปลอดภัยมากที่สุด เพราะสามารถป้องกันการโจรกรรมข้อมูลส่วนตัว ตรวจสอบธุรกรรมการเงิน โดยเฉพาะเมื่ออาชญากรไซเบอร์มีความเชี่ยวชาญในการใช้ประโยชน์จากเทคโนโลยีเพื่อโจรกรรมข้อมูลจากบริษัทและลูกค้า การยืนยันตัวตนนี้เอง จะทำให้อาชญากรดำเนินการได้ยากมากขึ้น

จุดเด่นของ e-KYC

- ช่วยให้คนไทยทำธุรกรรมการเงินได้ง่ายขึ้น พร้อมทั้งมีการตรวจสอบด้วยอัตลักษณ์บุคคล เช่น การสแกนใบหน้า

- ช่วยให้สามารถระบุไอดีที่เป็นกรรมสิทธิ์ส่วนบุคคล และการยากต่อการปลอมแปลง

- ลดระยะเวลาการดำเนินการไม่ถึง 10 นาที จาก 1 – 2 ชั่วโมง

- ผู้ใช้ไม่จำเป็นต้องมีความรู้เกี่ยวกับเทคโนโลยีมาก สามารถทำตามขั้นตอนได้ง่าย ๆ ลูกค้าสามารถรับประสบการณ์ที่ดีในการขอรับบริการ

- ลดต้นทุนของธุรกิจ ในการตรวจสอบและจัดเก็บเอกสาร

ถึงแม้ว่าการทำ e-KYC จะเต็มไปด้วยข้อดีมากมาย แต่ถ้าหากสถาบันทางการเงินหรือหน่วยงานอื่น ๆ จะนำมาใช้ก็จำเป็นที่จะต้องเข้าใจถึงลักษณะความเสี่ยงที่อาจเกิดขึ้นให้มีความรัดกุมมาก เช่น

- การเก็บและตรวจสอบข้อมูลการแสดงตนที่ต้องมีรายละเอียดครบถ้วน

- ความถูกต้องของเอกสารการแสดงตน

- การตรวจสอบเปรียบเทียบว่าผู้ยืนยันตน คือคนเดียวกันกับเอกสารหรือไม่ เพื่อไม่ให้มีการปลอมแปลงตัวบุคคล

- ต้องมีการรักษาความปลอดภัยของข้อมูลอย่างแน่นหนา เพราะหากเกิด Data Breach อาจต้องเสียค่าปรับจำนวนมากรวมถึงชื่อเสียงของบริษัทเช่นกัน

ปัจจุบันมีผู้ให้บริการ e-KYC อยู่จำนวนหนึ่ง แต่สิ่งสำคัญคือต้องเลือกผู้ให้บริการที่มีความน่าเชื่อถือและปฏิบัติตามาตรฐานความปลอดภัยตามหน่วยงานที่กำกับดูแล โดย Seen Digital บริษัทในกลุ่มเบญจจินดา หนึ่งในผู้ให้บริการระบบการพิสูจน์และยืนยันตัวตนชั้นนำ ที่ได้ดำเนินตามกฎระเบียบข้อบังคับของธนาคารแห่งประเทศไทย ที่กำหนดให้ธนาคารที่ต้องทำ การพิสูจน์และยืนยันตัวตนลูกค้าทุกคน

Seen Digital มีทีมผู้เชี่ยวชาญในด้าน Digital Solution ที่พร้อมนำระบบเทคโนโลยี e-KYC ที่มีมาช่วยสร้างโอกาสทางธุรกิจให้กับองค์กร ปรับแต่งรูปแบบให้เหมาะสมกับการใช้งาน และถูกต้องตามกฎหมาย เพราะดำเนินการตามแนวทางปฏิบัติของหน่วยงานภาครัฐได้อย่างครอบคลุม ทั้งการยืนยันตัวตนผ่านแอปพลิเคชันหรือบนเว็บไซต์

จุดเด่นคือ ออกแบบระบบ e-KYC โดยผู้เชี่ยวชาญ วิเคราะห์โครงสร้างระบบตั้งแต่เริ่มต้น โดยผู้เชี่ยวชาญที่ตอบโจทย์การใช้งานในระบบภาครัฐและเอกชน การเก็บข้อมูลเป็นไปตามข้อกำหนดทางกฎหมาย อีกทั้งระบบยังสามารถวัดคุณภาพของข้อมูล เพื่อลดความผิดพลาดตั้งแต่เริ่มเก็บข้อมูล

สามารถปรับเปลี่ยนรูปแบบได้ตามความต้องการของคุณ เพราะรูปแบบของแต่ละธุรกิจแตกต่างกัน ระบบ e-KYC ของ Seen Digital สามารถเลือกฟังก์ชันเฉพาะส่วนของระบบทั้งหมด Seen Digital จึงออกแบบระบบให้สามารถปรับ หรือ ลดบางขั้นตอนของระบบออกได้ตามที่ผู้ใช้งานต้องการ

เพิ่มความปลอดภัย ไร้กังวล ป้องกันการปลอมแปลง ด้วยระบบ ID Card prescreening ตัววัดคุณภาพของข้อมูล ช่วยคัดกรองข้อมูลให้ระบบสามารถเก็บข้อมูลที่มีคุณภาพได้ ลดความผิดพลาดของข้อมูลจากการยืนยันตัวตนที่อาจเกิดขึ้นระหว่างการสแกนข้อมูล ได้แก่ Reflection Check ตรวจปริมาณเเสงสะท้อน, Face Quality Check ตรวจการโดนนิ้วบัง, Card Crop คัดกรองเฉพาะบัตรตามส่วนข้อมูลที่ถูกกำหนดไว้, Data Field Check ตรวจคุณภาพอักษร ซึ่งเทคโนโลยีในส่วนนี้จะช่วยป้องกันการปลอมแปลง หรือ แอบอ้างข้อมูลส่วนบุคคลได้

ทั้งนี้ Seen Digital รองรับการใช้งานในหลากหลายอุตสาหกรรม ไม่ว่าจะเป็นกลุ่ม Banking , Delivery Service , Retail , Healthcare Service , Financial , real estate และองค์กรทั่วไปที่ต้องการสร้างระบบยืนยันตัวภายในองค์กร

สนใจพัฒนาระบบ e-KYC สำหรับองค์กร ดูข้อมูลเพิ่มเติม : www.seendigital.asia

ต้องการรับข้อมูลจาก Seen Digital โดยตรงกรอกแบบฟอร์มแสดงความสนใจได้ ที่นี่

{kind=link}