ภาพจำของการติดตามหนี้ที่ผ่านมามักเป็นการโทรศัพท์ที่สร้างความกดดัน แต่ในยุคดิจิทัลที่ข้อมูลกลายเป็นสินทรัพย์ล้ำค่า ธนาคารกสิกรไทย กำลังพลิกโฉมกระบวนการนี้ไปอย่างสิ้นเชิง

ในงานสัมนนาของ Data Bricks ดร. ธีรวัฒน์ อัศวโภคี, Executive Vice President – Data Intelligence and ITIntegration Division, ธนาคารกสิกร ได้เล่าถึงการนำเทคโนโลยีปัญญาประดิษฐ์ และ Data Intelligence เข้ามาเป็นเครื่องมือสำคัญในการทำความเข้าใจลูกหนี้อย่างลึกซึ้ง และเปลี่ยนการทวงหนี้ ให้กลายเป็นการเสนอทางออกที่มีประสิทธิภาพและตรงจุดยิ่งขึ้น

บทความนี้จะพาไปเจาะลึกเบื้องหลังความสำเร็จของ KBank ที่ร่วมมือกับ Databricks บริษัทชั้นนำด้านข้อมูลและ AI ในการแก้ปัญหาหนี้เสีย สร้างผลลัพธ์ทางธุรกิจได้ดีขึ้น

ที่มาของความท้าทาย เมื่อการติดต่อลูกหนี้ไม่ใช่เรื่องง่าย

ด้วยฐานลูกค้ากว่า 20 ล้านราย KBank ต้องเผชิญกับความท้าทายในการบริหารจัดการหนี้ที่นับวันยิ่งซับซ้อน ปัญหาหนี้เสีย ไม่ได้ส่งผลกระทบแค่ตัวเลขทางบัญชี แต่ยังสะท้อนถึงปัญหาใหญ่ที่ทีมติดตามหนี้ ต้องเจอในทุกวัน โดยมี Pain Point หลัก 3 ข้อคือ

- ปัญหาการติดต่อ ซึ่งข้อมูลการติดต่อของลูกค้าที่ล้าสมัยหรือไม่ถูกต้อง ทำให้การโทรหาเป็นเรื่องยาก อัตราการติดต่อสำเร็จต่ำและมีแนวโน้มลดลงเรื่อยๆ

- ทรัพยากรมีจำกัด จำนวนพนักงานไม่สมดุลกับจำนวนลูกหนี้ ทำให้เกิดคำถามสำคัญว่า ควรโทรหาใครก่อน เพื่อให้เกิดประสิทธิภาพสูงสุด

- การวัดผลกลยุทธ์ที่ขาดประสิทธิภาพ ทีมงานใช้กลยุทธ์หลายรูปแบบ แต่ไม่สามารถชี้ชัดได้ว่าวิธีใดได้ผลดีกับลูกค้ากลุ่มไหน เพราะอะไร ทำให้การปรับปรุงและพัฒนากลยุทธ์เป็นไปได้ช้า

ความท้าทายเหล่านี้ทำให้ KBank ตระหนักว่าวิธีการแบบเดิมไม่เพียงพออีกต่อไป และนี่คือจุดเริ่มต้นของการนำ Data และ AI เข้ามาเป็นหัวใจสำคัญของการเปลี่ยนแปลง

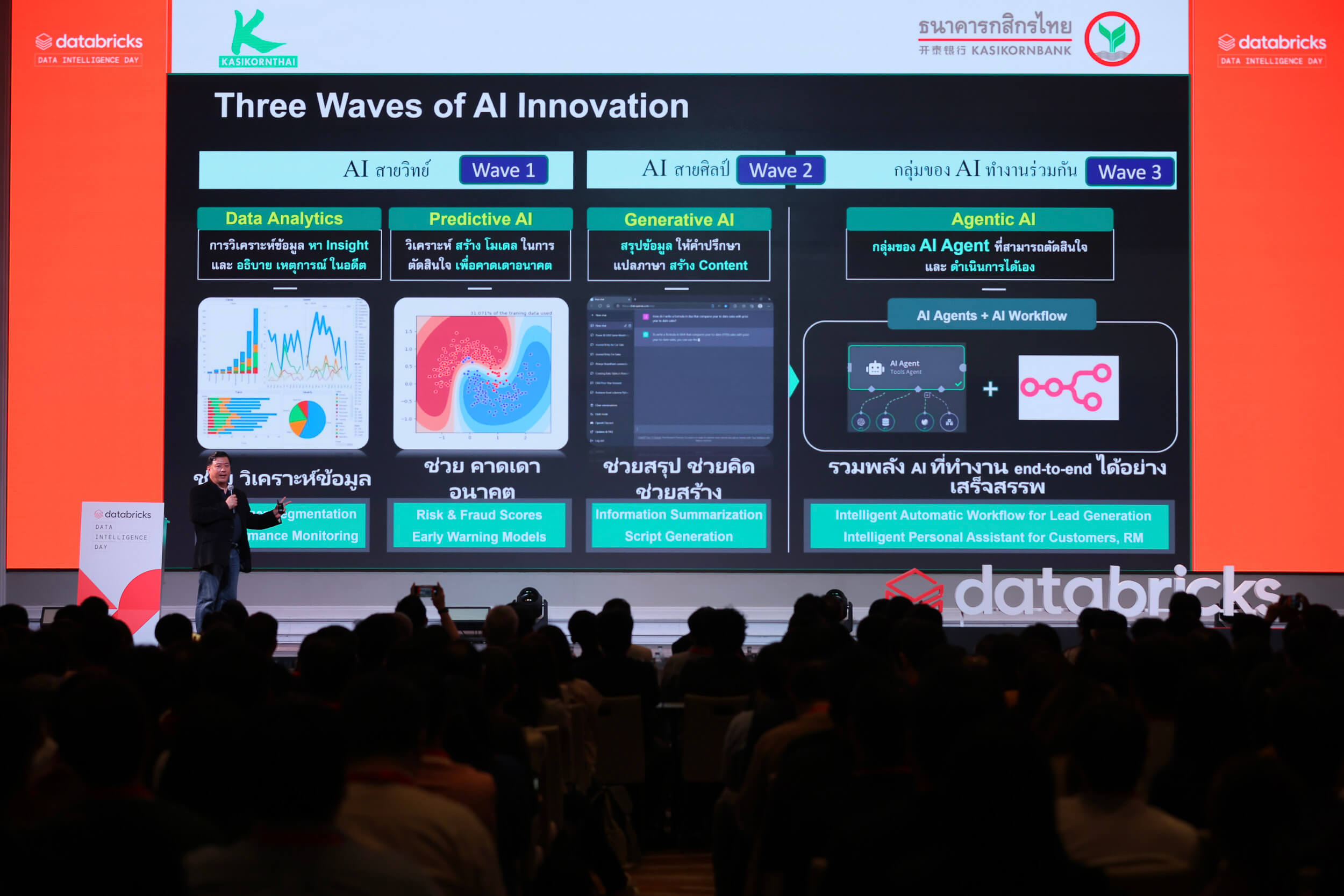

KBank ได้วางรากฐานการใช้ AI อย่างเป็นระบบ โดยแบ่งแนวทางการพัฒนาออกเป็น 3 คลื่น เพื่อให้เห็นภาพการใช้งานที่ชัดเจน

- Wave 1 AI สายวิทย์ (Predictive AI) AI ที่เชี่ยวชาญด้านการวิเคราะห์ข้อมูลเชิงลึกเพื่อ ทำนาย ความน่าจะเป็นต่างๆ เช่น ความเสี่ยงในการผิดนัดชำระ หรือพฤติกรรมการใช้จ่ายของลูกค้า

- Wave 2 AI สายศิลป์ (Generative AI) AI ที่เราคุ้นเคยอย่าง ChatGPT เก่งด้านภาษาและการสื่อสาร ทำหน้าที่เป็นผู้ช่วยในการสรุปและสกัดข้อมูล

- Wave 3 Agentic AI การรวมพลังของสองเวฟแรกเพื่อสร้าง Agent ที่ไม่เพียงแค่คิดวิเคราะห์ แต่สามารถ Take Action และทำงานร่วมกับระบบอื่นได้ครบวงจร ซึ่งกำลังลังอยู่ในช่วงพัฒนา

โดย KBank ได้เลือกใช้แพลตฟอร์ม Databricks Data Intelligence เป็นเครื่องมือหลักในการรวมศูนย์ข้อมูลมหาศาลจากหลากหลายแหล่งที่มา เพื่อสร้างข้อมูลเชิงลึก และพัฒนาโมเดล AI ที่ตอบโจทย์ทางธุรกิจ

แก้ปัญหาทีละจุดด้วยข้อมูล

KBank ได้นำ AI และ Data มาประยุกต์ใช้เพื่อแก้ปัญหาทั้ง 3 ข้อของทีม Collection อย่างเป็นขั้นตอน ไม่ว่าจะเป็น

1. เพิ่มอัตราการติดต่อด้วย Digital Footprint เพื่อแก้ปัญหาการติดต่อลูกหนี้ไม่ได้ โดยใช้ Big Data วิเคราะห์ Digital Footprint ของลูกค้า เช่น ประวัติการใช้เบอร์โทรศัพท์รับ OTP, เบอร์ที่ใช้ติดต่อ Call Center หรือเบอร์ที่ผูกกับ PromptPay เพื่อสร้าง Phone Confidence Score หรือคะแนนความน่าเชื่อถือของเบอร์โทรศัพท์ ผลลัพธ์คือเบอร์ที่มีคะแนนสูงมีโอกาสติดต่อสำเร็จถึง 77% เทียบกับเบอร์คะแนนน้อยที่สำเร็จเพียง 11% ทำให้ทีมงานสามารถติดต่อลูกค้าได้มากขึ้นอย่างมีนัยสำคัญ

2. จัดลำดับความสำคัญและวางแผน Treatment ที่ใช่ เมื่อมีข้อมูลโอกาศในการติดต่อลูกค้าได้แล้ว คำถามต่อไปคือ ควรคุยกับใคร และเสนออะไร?

KBank ใช้ AI วิเคราะห์ปัจจัยสำคัญ 2 ด้านคือ ความสามารถในการจ่าย (Ability to Pay) และ ความตั้งใจที่จะจ่าย (Will to Pay) จากนั้นจึงจัดกลุ่มลูกค้าออกมาเป็น Collection Score ในรูปแบบของสี (เขียว, เหลือง, ส้ม, แดง)

การจัดลำดับการโทร ทีมงานจะให้ความสำคัญกับกลุ่ม สีแดงและส้ม ก่อน ส่วน กลุ่มสีเขียว ซึ่งมีโอกาสชำระคืนเองสูงถึง 92% ภายใน 12 วัน อาจยังไม่ต้องโทรหาในช่วงแรก เป็นการใช้ทรัพยากรอย่างคุ้มค่า

แผน Treatment ช่วยให้ยาที่ถูกขนาน สี ยังช่วยให้ทีมออกแบบยาหรือแนวทางการช่วยเหลือที่เหมาะสมกับลูกค้าแต่ละกลุ่มได้ เช่น

ลูกค้าที่ มีความตั้งใจจ่ายสูง แต่ความสามารถในการจ่ายน้อย อาจเลือกติดต่อในช่วงวันเงินเดือนออก

ลูกค้าที่ มีความตั้งใจจ่ายน้อย อาจต้องใช้ยาที่พิเศษขึ้นมาอีกนิด เข่น ข้อเสนอพิเศษเพื่อจูงใจให้กลับมาชำระหนี้

3. ติดตามและปรับกลยุทธ์แบบเรียลไทม์ KBank ใช้แดชบอร์ดบนแพลตฟอร์ม Databricks เพื่อติดตามผลของกลยุทธ์ต่างๆ แบบรายวัน ทำให้สามารถเห็นความผิดปกติและลงมือแก้ไขได้ทันที เช่น ครั้งหนึ่งที่อัตราการผิดนัดชำระ พุ่งสูงขึ้น แดชบอร์ดช่วยให้ทีมเจาะลึกจนพบว่าเกิดจากลูกค้ากลุ่มที่เพิ่งหมดมาตรการช่วยเหลือ ซึ่งมียอดชำระสูงขึ้นหลายเท่า ทีมงานจึงสามารถเข้าไปปรับลดภาระและวางแผนเฝ้าระวังลูกค้ากลุ่มนี้ในอนาคตได้อย่างทันท่วงที

ผลสำเร็จที่เกิดขึ้น ลดหนี้เสียหลายพันล้านบาท

- ลดความเสียหายได้หลายพันล้านบาท การใช้โมเดล AI บริหารความเสี่ยงช่วยให้ธนาคาร ลดค่าเผื่อหนี้สงสัยจะสูญ (Expected Loss) ลงได้หลายพันล้านบาท

- ลดอัตราหนี้เสียลง 20% อัตราการที่หนี้ดีกลายเป็นหนี้เสีย ลดลงโดยรวมประมาณ 20%

ท้ายที่สุด ดร. ธีรวัฒน์ สรุปว่า การใช้ Data และ AI ของธนาคารกสิกรไทยคือการนำนวัตกรรมมาประยุกต์ใช้ใน use case จริงเพื่อสร้างผลกระทบต่อธุรกิจ ซึ่งสะท้อนให้เห็นว่าเทคโนโลยีจะไร้ความหมายหากไม่ถูกนำไปใช้แก้ปัญหาและลงมือทำอย่างถูกวิธี

การเดินทางของ KBank เป็นเครื่องพิสูจน์ว่า การเปลี่ยนมุมมองจากการ ทวงหนี้มาเป็นการ ทำความเข้าใจและยื่นเสนอทางออกที่เหมาะสม โดยมีข้อมูลและ AI เป็นเข็มทิศ คือหนทางสู่ความสำเร็จที่ยั่งยืนสำหรับสถาบันการเงินในยุคดิจิทัล

ที่มา

งานสัมนา Data Bricks

{kind=link}