ชี้ยอดซื้อสินค้าทางออนไลน์โตต่อเนื่อง และการซื้อสินค้าออนไลน์ขึ้นมาติด 1 ใน 5 กิจกรรมยอดฮิตของผู้ใช้อินเทอร์เน็ตเป็นครั้งแรก สะท้อนการยอมรับการทำอีคอมเมิร์ซมากขึ้นในสังคมไทย

สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (องค์การมหาชน) (สพธอ.) หรือ ETDA (เอ็ตด้า) กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม เผยผลสำรวจพฤติกรรมผู้ใช้อินเทอร์เน็ต ปี 2560 พร้อมผลสำรวจมูลค่าอีคอมเมิร์ซไทยปี 2559 และการคาดการณ์มูลค่าอีคอมเมิร์ซไทยปี 2560 ชี้ยอดการซื้อสินค้าและบริการทางออนไลน์เติบโตต่อเนื่อง หนุนไทยเป็นผู้นำอีคอมเมิร์ซของอาเซียน

จีราวรรณ บุญเพิ่ม ประธานบอร์ด ETDA กล่าวว่า การสำรวจพฤติกรรมผู้ใช้อินเทอร์เน็ตและมูลค่าอีคอมเมิร์ซของ ETDA สำคัญอย่างยิ่งต่อหน่วยงานภาครัฐและเอกชนที่ต้องอาศัยข้อมูลสถิติจากผลสำรวจไปใช้ประกอบการตัดสินใจเชิงนโยบาย การบริหารจัดการกลยุทธ์ การวางแผน และการดำเนินธุรกิจทั้งในระดับองค์กรและระดับประเทศ เพื่อปรับตัวให้สอดคล้องกับสภาพตลาดที่เปลี่ยนแปลงไป ซึ่งจะช่วยในการพัฒนาในธุรกิจอีคอมเมิร์ซของประเทศไทยให้สามารถแข่งขันได้ ทั้งในระดับภูมิภาคและระดับสากลอย่างมีประสิทธิภาพและยั่งยืน

สำหรับผลสำรวจพฤติกรรมผู้ใช้อินเทอร์เน็ตในปี 2560 นี้ สุรางคณา วายุภาพ ผู้อำนวยการ ETDA ได้กล่าวว่า ETDA ได้รับความร่วมมือในการตอบแบบสำรวจจากประชาชนรวม 25,101 คน ในช่วงเดือนมิถุนายน-กรกฎาคม 2560 ไม่เพียงแต่จะเก็บรวบรวมข้อมูลพื้นฐาน แต่ยังศึกษาถึงพฤติกรรมการใช้อินเทอร์เน็ตและการซื้อสินค้าและบริการทางออนไลน์ ทั้งยังให้ระบุถึงปัญหาที่ผู้ใช้อินเทอร์เน็ตพบมาก ปัจจัยที่ทำให้ปฏิเสธอีคอมเมิร์ซ ปัญหาของผู้ที่เคยซื้อสินค้าและบริการออนไลน์ได้รับ และวิธีการแก้ปัญหาของผู้ซื้อ ทั้งนี้เพื่อนำมาเป็นข้อมูลสำหรับหน่วยงานภาครัฐและเอกชนในการปรับปรุงแก้ไขปัญหา และสามารถช่วยเหลือให้แก่ผู้ซื้อได้อย่างมีประสิทธิภาพมากยิ่งขึ้น

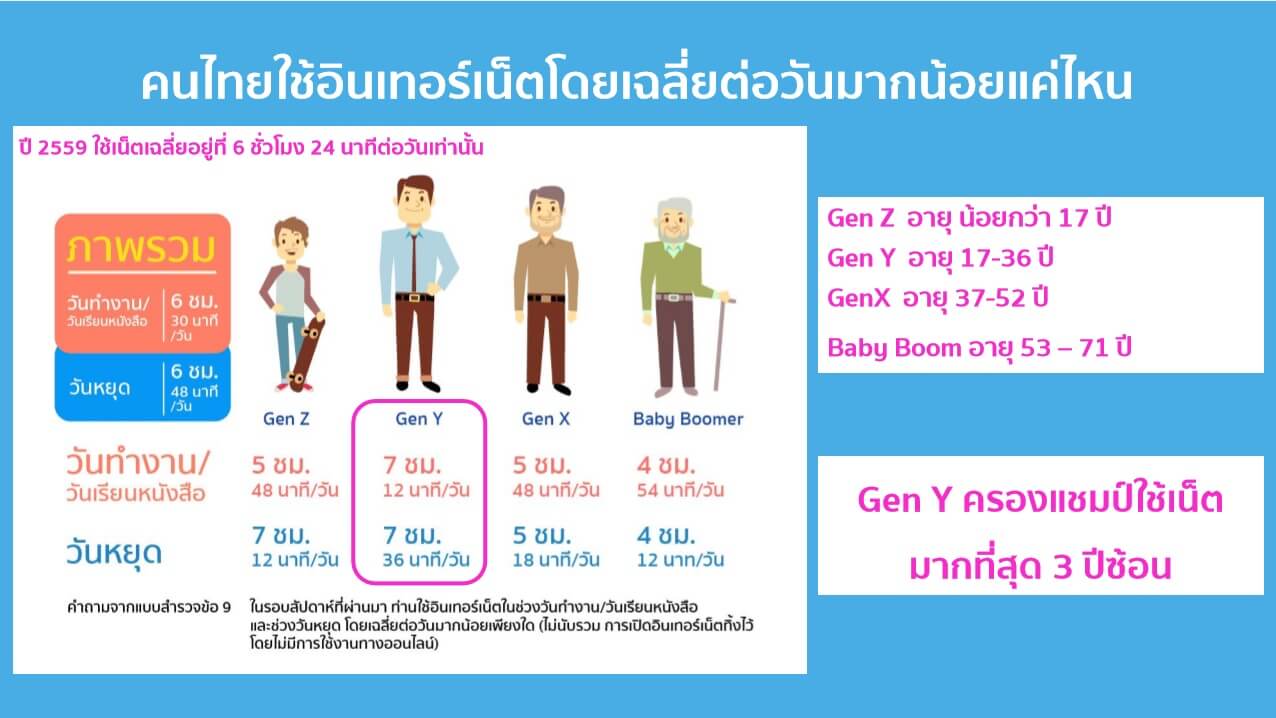

ผลสำรวจมีดังนี้ Gen Y เป็นกลุ่มที่ใช้อินเทอร์เน็ตต่อวันสูงสุด โดยในช่วงวันทำงานหรือวันเรียนหนังสือใช้เฉลี่ยที่ 7.12 ชั่วโมง/วัน และมากถึง 7.36 ชั่วโมง/วันในช่วงวันหยุด ขณะที่ Gen X และ Gen Z ใช้อินเทอร์เน็ตในวันทำงานและวันเรียนหนังสือ โดยเฉลี่ยเท่ากันที่ 5.48 ชั่วโมง/วัน แต่ในวันหยุด Gen Z กลับใช้เพิ่มขึ้นเป็น 7.12 ชั่วโมง/วัน สวนทางกับ Gen X ที่ใช้ลดลงที่ 5.18 ชั่วโมง/วัน โดยกลุ่ม Baby Boomer ใช้ 4.54 ชั่วโมง/วันในวันทำงาน และ 4.12 ชั่วโมง/วันในวันหยุด

นอกจากนี้ ยังพบว่า 61.1% จากผู้ตอบใช้อินเทอร์เน็ตเพิ่มขึ้นจากปีก่อน เฉลี่ย 3.06 ชั่วโมง/วัน 30.8% มีปริมาณการใช้เท่าเดิม และมีเพียง 8.1% ที่ใช้ลดลง เฉลี่ยที่ 2.24 ชั่วโมง/วัน ส่วนสถานที่ที่นิยมใช้อินเทอร์เน็ตมากที่สุดยังคงเป็นที่บ้าน คิดเป็น 85.6% รองลงมาคือที่ทำงาน 52.4% ตามมาด้วยการใช้ระหว่างเดินทาง 24% เพิ่มขึ้นจาก 14% ในปีก่อน ขณะที่การใช้อินเทอร์เน็ตที่สถานศึกษาลดลงจาก 19.7% เป็น 17.5% ในปีนี้ ส่วนกิจกรรมที่นิยมทำเมื่อใช้อินเทอร์เน็ตมากที่สุด 5 อันดับแรก ได้แก่ การใช้โซเชียลมีเดีย (86.9%) การค้นหาข้อมูล (86.5%) การรับส่งอีเมล (70.5%) การดูทีวีและฟังเพลงออนไลน์ (60.7%) และการซื้อสินค้าออนไลน์ (50.8%)

สุรางคณา ชี้ว่า “เป็นเรื่องที่สังเกตว่ากิจกรรมที่คนนิยมทำบนอินเทอร์เน็ตในการสำรวจปีนี้ แตกต่างจากปีก่อน ๆ ตรงที่การซื้อสินค้าออนไลน์ขึ้นมาติด 1 ใน 5 กิจกรรมยอดฮิตเป็นครั้งแรก นั่นแสดงให้เห็นถึงการยอมรับในการทำอีคอมเมิร์ซมากขึ้นในสังคมไทย”

การสำรวจยังชี้ให้เห็นว่าคนไทยมีไลฟ์สไตล์ดิจิทัลมากขึ้นเรื่อย ๆ โดยเปลี่ยนวิธีทำกิจกรรมต่าง ๆ ที่เคยทำในแบบออฟไลน์มาเป็นออนไลน์มากขึ้น เช่น การจองและซื้อตั๋วโดยสาร การจองห้องพักโรงแรม การฟังเพลง การดูภาพยนตร์ และการบริการรับส่งเอกสาร

สำหรับโซเชียลมีเดียที่คนไทยนิยมใช้มากที่สุด ได้แก่ YouTube (97.1%), Facebook (96.6%), Line (95.8%), Instagram (56%), Pantip (54.7%), Twitter (27.6%) และ WhatsApp (12.1%) นอกจากนี้ คนไทยเผชิญกับปัญหาการถูกรบกวนจากโฆษณาออนไลน์มากที่สุด คิดเป็น 66.6% ตามด้วยความล่าช้าในการเชื่อมต่อและใช้งานอินเทอร์เน็ต 63.1% และอินเทอร์เน็ตหลุดบ่อย 43.7% อีกทั้งการประสบปัญหาจากการออนไลน์แล้วไม่รู้จะไปขอความช่วยเหลือจากใคร และการถูกรบกวนจากอีเมลขยะก็ยังเป็นปัญหาที่คนไทยให้ความสำคัญมากเช่นกัน โดยคิดเป็น 39.6% และ 34.2% ตามลำดับ

สุรางคณา ยังกล่าวถึงพฤติกรรมการซื้อสินค้าและใช้บริการทางออนไลน์ของคนไทยว่า ผู้บริโภคตัดสินใจเข้าเยี่ยมชมเว็บไซต์ขายของออนไลน์จากโฆษณาและสื่อออนไลน์ต่าง ๆ มากที่สุด คิดเป็น 55.9% โดยมีข้อมูลจากการรีวิวและคอมเมนต์ของผู้เคยใช้สินค้า, ส่วนลดและของแถม และอันดับของเว็บไซต์จากการค้นหาทาง Search Engine เป็นปัจจัยที่มีอิทธิพลรองลงมา คิดเป็น 54.9%, 47.5% และ 41.9% จากการสำรวจยังพบว่า คนส่วนใหญ่ หรือ 40.7% ยังไม่ได้ซื้อสินค้าและใช้บริการออนไลน์, 38.4% ซื้อเดือนละครั้ง, 17.7% ซื้อ 2-5 ครั้งต่อ เดือน และ 3.2% ซื้อมากกว่า 5 ครั้งต่อเดือน

สำหรับสาเหตุหลักที่ทำให้คนไทยปฏิเสธการซื้อสินค้าและใช้บริการออนไลน์ เป็นเพราะกลัวโดนหลอก (51.1%), ไม่ได้สัมผัสหรือทดลองใช้สินค้าก่อน (39.9%), ไม่พบสินค้าที่ต้องการ (33.9%) และชอบเดินเลือกซื้อสินค้าด้วยตัวเอง (31.1%) ในทางกลับกัน ปัจจัยหลักที่มีอิทธิพลต่อการซื้อสินค้าและใช้บริการออนไลน์ของคนไทยมากที่สุด คือขั้นตอนการซื้อที่ง่าย (85%) โดยมีปัจจัยรอง ได้แก่ การได้รับสินค้าที่สะดวกรวดเร็ว (53.4%), โปรโมชั่นที่ถูกใจผู้ซื้อ (51.4%) และราคาที่ถูกกว่าการซื้อผ่านหน้าร้าน (49.7%)

ส่วนสินค้าและบริการที่คนไทยนิยมซื้อออนไลน์มากที่สุด ประกอบด้วยสินค้าแฟชั่นและเครื่องแต่งกาย (44%), สินค้าด้านสุภาพและความงาม (33.7%), อุปกรณ์ไอที (26.5%), เครื่องใช้ภายในบ้าน (19.5%), บริการสั่งอาหารออนไลน์ (18.7%), บริการเกี่ยวกับการเดินทางและท่องเที่ยว (17.9%) เป็นต้น แต่หากพิจารณาในเรื่องความถี่ในการซื้อสินค้าและใช้บริการ กลับพบว่าในระยะเวลา 3 เดือน บริการด้านการเงินและการลงทุนเป็นประเภทบริการที่คนไทยเลือกใช้ซ้ำมากที่สุดที่ 4.8 ครั้ง รองลงมาคือบริการดาวน์โหลด 4 ครั้ง สินค้าบริการด้านความบันเทิงและด้านการเดินทางและท่องเที่ยวเท่ากันที่ 2.5 ครั้ง ตามด้วยสินค้ากลุ่มแฟชั่นและบริหารสั่งอาหาร เท่ากันที่ 2.4 ครั้ง

ผลสำรวจยังระบุอีกว่าสินค้าและบริการในเกือบทุกกลุ่มที่คนไทยนิยมซื้อทางออนไลน์มากที่สุดจะอยู่ในช่วงราคาไม่เกิน 1,000 บาท ยกเว้นบริการด้านการเงินและการลงทุนที่ส่วนใหญ่จะเลือกซื้อที่มูลค่ามากกว่า 10,000 บาท โดยช่องทางการชำระเงินที่มีการใช้มากที่สุดคือบัตรเครดิต (35.1%) รองลงมาคือ การโอนเงินผ่านแอปพลิเคชันธนาคาร (31.9%), การโอนเงินผ่านตู้เอทีเอ็ม (27.1%), การโอนเงินผ่านเว็บไซต์ธนาคาร (22.6%) แต่ก็ยังมีความนิยมในการชำระเงินแบบออฟไลน์อยู่มาก โดย 69.1% ระบุว่าการชำระเงินแบบออฟไลน์สะดวกและสบายใจมากกว่าแบบออนไลน์, 51.4% ไม่มั่นใจในความปลอดภัย, 27.1% ชี้ว่าขั้นตอนการชำระเงินออนไลน์ยุ่งยาก, 22.9% กลัวไม่มีหลักฐานยืนยันการทำรายการ, 11.8% ไม่รู้จักหรือไม่รู้วิธีชำระเงินออนไลน์ และ 5.1% ไม่รู้ว่าใช้กับสินค้าหรือบริการใดได้บ้าง

ผู้ที่มีประสบการณ์ซื้อสินค้าและใช้บริการทางออนไลน์ แล้วจะพบปัญหาสินค้าที่ได้รับมีคุณภาพด้อยกว่าหรือไม่ตรงตามที่โฆษณามากที่สุด คิดเป็น 52% และได้รับสินค้าล่าช้ากว่ากำหนด 43.8% ส่วนปัญหาอื่นที่มีการระบุในผลสำรวจ ได้แก่ ได้รับสินค้าไม่ตรงตามในเว็บไซต์ (29.5%), สินค้าชำรุดเสียหาย (21.3%), ชำระเงินแล้วไม่ได้สินค้า (11.9%), ได้รับสินค้าไม่ครบตามจำนวนที่สั่งซื้อ (9.1%) และส่งคืนสินค้าแล้วไม่ได้รับเงินคืน (4.6%) โดยที่ผู้ประสบปัญหาจะเลือกวิธีที่ร้องเรียนผ่านหน่วยงานรัฐเพื่อแก้ปัญหามากที่สุดคิดเป็น 86.8% ตามด้วยการร้องเรียนผ่านเว็บไซต์ของสินค้าและบริการนั้น 59.8%, แจ้งความ 24% และคอมเมนต์ผ่านเครือข่ายสังคมออนไลน์ 19.4% ในกรณีผู้บริโภคที่เจอปัญหาจากการซื้อสินค้าและบริการทางออนไลน์แต่ไม่ร้องเรียน เป็นเพราะสาเหตุที่ว่าความเสียหายยังไม่มาก คิดเป็น 56.7% และยุ่งยากไม่ต้องการเสียเวลา 55.8% ส่วนผู้เสียหายไม่ทราบว่าต้องไปร้องเรียนที่ไหน คิดเป็น 36.2% และไม่ทราบขั้นตอนหรือวิธีการร้องเรียน 32.7%

พร้อมกันนี้ ETDA ยังได้เปิดเผยผลสำรวจมูลค่าอีคอมเมิร์ซในไทยปี 2559 พร้อมการคาดการณ์มูลค่าอีคอมเมิร์ซปี 2560 โดยมีกลุ่มประชากรในการสำรวจเป็นผู้ประกอบการทั้งสิ้น 592,996 ราย และมีการแบ่งมูลค่าตามลักษณะทางธุรกิจ ได้แก่ B2B, B2C และ B2G อีกทั้งยังแบ่งมูลค่าอีคอมเมิร์ซตามประเภทอุตสาหกรรมได้ 8 กลุ่ม ดังนี้ อุตสาหกรรมการผลิต, อุตสาหกรรมการค้าปลีกและการค้าส่ง, อุตสาหกรรมการให้บริการที่พัก, อุตสาหกรรมข้อมูลข่าวสารและการสื่อสาร, อุตสาหกรรมการขนส่ง, อุตสาหกรรมศิลปะ ความบันเทิง และนันทนาการ, อุตสาหกรรมการบริการด้านอื่น ๆ และอุตสาหกรรมการประกันภัย

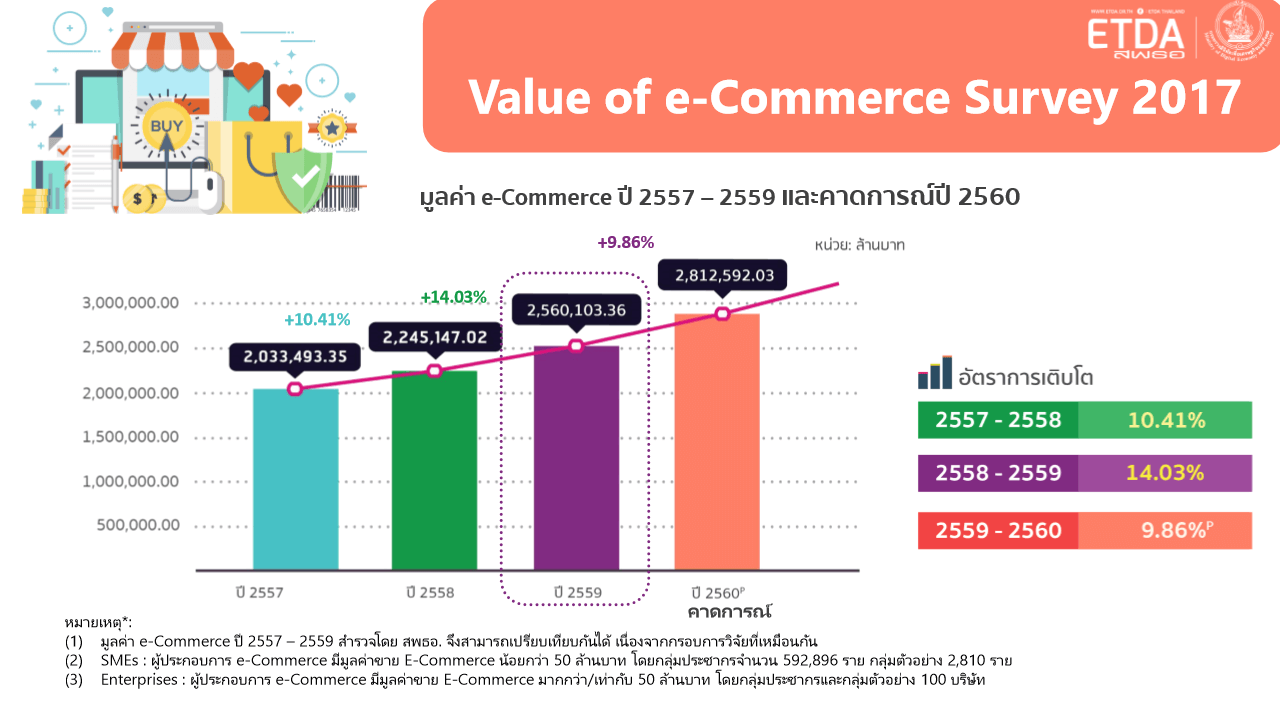

สุรางคณา เปิดเผยผลสำรวจว่า “ในปี 2559 ไทยมีมูลค่าอีคอมเมิร์ซทั้งสิ้น 2,560,103.36 ล้านบาท ซึ่งส่วนใหญ่เป็นมูลค่าอีคอมเมิร์ซประเภท B2B ประมาณ 1,542,167.50 ล้านบาท หรือคิดเป็น 60.24% รองลงมา เป็นมูลค่าของประเภท B2C จำนวนมากกว่า 703,331.91 ล้านบาท หรือ 27.47% และส่วนที่เหลือราว 314,603.95 ล้านบาท หรือ 12.29% เป็นมูลค่าตามธุรกิจประเภท B2G”

เมื่อเทียบมูลค่าอีคอมเมิร์ซของปี 2559 กับปี 2558 จะพบว่ามูลค่าของประเภท B2B มีการเติบโตขึ้น 15.53% เช่นเดียวกับประเภท B2C ที่โตขึ้น 37.91% แต่ประเภท B2G กลับมีอัตราการเติบโตลดลง 21.42% สืบเนื่องจากการยกเลิกวิธีการจัดซื้อจัดจ้างของภาครัฐโดยวิธี e-Auction ทำให้กรมบัญชีกลาง กระทรวงการคลัง ใช้ข้อมูลมูลค่าอีคอมเมิร์ซประเภท B2G ของปี 2559 ที่มาจากวิธีการจัดซื้อจัดจ้างด้วยระบบ e-Market และ e-Bidding เท่านั้น

ในส่วนของการแบ่งมูลค่าอีคอมเมิร์ซตามประเภทอุตสาหกรรมทั้ง 8 กลุ่ม พบว่าอุตสาหกรรมที่มีมูลค่าอีคอมเมิร์ซสูงที่สุด ได้แก่ อันดับที่ 1 อุตสาหกรรมการค้าปลีกและการค้าส่ง มีมูลค่าอีคอมเมิร์ซ 713,690.11 ล้านบาท (31.78%) อันดับที่ 2 อุตสาหกรรมการให้บริการที่พัก มีมูลค่าอีคอมเมิร์ซ 607,904.89 ล้านบาท (27.07%) อันดับที่ 3 อุตสาหกรรมการผลิต มีมูลค่าอีคอมเมิร์ซ 428,084.73 ล้านบาท (19.06%) อันดับที่ 4 อุตสาหกรรม ข้อมูลข่าวสารและการสื่อสาร มีมูลค่าอีคอมเมิร์ซ 384,407.71 ล้านบาท (17.12%) อันดับที่ 5 อุตสาหกรรมการขนส่ง มีมูลค่าอีคอมเมิร์ซ 83,929.05 ล้านบาท (3.74%) อันดับที่ 6 อุตสาหกรรมศิลปะความบันเทิง และนันทนาการ มีมูลค่าอีคอมเมิร์ซ 15,463.46 ล้านบาท (0.69%) อันดับที่ 7 อุตสาหกรรมบริการอื่น ๆ มีมูลค่าอีคอมเมิร์ซ 9,622.77 ล้านบาท (0.43%) และอันดับที่ 8 อุตสาหกรรมการประกันภัย มีมูลค่าอีคอมเมิร์ซ 2,396.69 ล้านบาท (0.11%)

สำหรับการคาดการณ์อัตราการเติบโตของมูลค่าอีคอมเมิร์ซปี 2560 เมื่อเทียบกับปี 2559 พบว่ามูลค่าอีคอมเมิร์ซของไทยมีแนวโน้มการเติบโตอย่างต่อเนื่อง โดยจะมีมูลค่ารวมประมาณ 2,812,592.03 ล้านบาทในปี 2560 เติบโตเพิ่มขึ้น 9.86% ซึ่งมูลค่าขายนั้นส่วนใหญ่ยังเป็นมูลค่าอีคอมเมิร์ซประเภท B2B จำนวน ทั้งสิ้น 1,675,182.23 ล้านบาท (59.56%) เพิ่มขึ้น 8.63% ส่วนมูลค่าอีคอมเมิร์ซประเภท B2C ของปี 2560 จำนวน 812,612.68 ล้านบาท (28.89%) เพิ่มขึ้น 15.54% และมูลค่าอีคอมเมิร์ซประเภท B2G จำนวน 324,797.12 ล้าน บาท (11.55%) เพิ่มขึ้น 3.24%

ทั้งนี้การคาดการณ์มูลค่าอีคอมเมิร์ซในปี 2560 โดยแบ่งตามประเภทอุตสาหกรรม จะพบว่าอันดับของ อุตสาหกรรมทั้ง 8 กลุ่มจะไม่แตกต่างจากปี 2559 โดยอุตสาหกรรมที่มีมูลค่าอีคอมเมิร์ซมากที่สุดเป็นอันดับ 1 ยังคงเป็นอุตสาหกรรมการค้าปลีกและการค้าส่ง ที่มีมูลค่าอีคอมเมิร์ซ จำนวน 869,618.40 ล้านบาท (34.96%) อันดับที่ 2 อุตสาหกรรมการให้บริการที่พัก มีมูลค่าอีคอมเมิร์ซ 658,131.15 ล้านบาท (26.45%) อันดับที่ 3 อุตสาหกรรมการผลิต มีมูลค่าอีคอมเมิร์ซ 417,207.07 ล้านบาท (16.77%) อันดับที่ 4 อุตสาหกรรมข้อมูลข่าวสาร และการสื่อสาร มีมูลค่าอีคอมเมิร์ซ 404,208.00 ล้านบาท (16.25%) อันดับที่ 5 อุตสาหกรรมการขนส่ง มีมูลค่าอีคอมเมิร์ซ 104,904.28 ล้านบาท (4.22%) อันดับที่ 6 อุตสาหกรรมศิลปะ ความบันเทิง และนันทนาการ มีมูลค่าอีคอมเมิร์ซ 19,716.04 ล้านบาท (0.79%) อันดับที่ 7 อุตสาหกรรมบริการอื่น ๆ มีมูลค่าอีคอมเมิร์ซ 11,280.33 ล้าน บาท (0.45%) และอันดับที่ 8 อุตสาหกรรมการประกันภัย มีมูลค่าอีคอมเมิร์ซ 2,729.65 ล้านบาท (0.11%)

สุรางคณา ยังได้กล่าวถึงปัจจัยสนับสนุนการเติบโตของมูลค่าอีคอมเมิร์ซของไทยว่า ข้อมูลการคาดการณ์ ได้บ่งชี้ว่า ธุรกิจอีคอมเมิร์ซในเกือบทุกอุตสาหกรรมมีทิศทางการเติบโตเพิ่มขึ้นต่อเนื่องทุกปี ซึ่งเป็นผลมาจากปัจจัยสนับสนุน 4 ประการ ได้แก่ การสนับสนุนและส่งเสริมจากภาครัฐเพื่อผลักดันธุรกิจอีคอมเมิร์ซภายในประเทศ โดยมุ่งสนับสนุนและเร่งพัฒนาผู้ประกอบการในระดับฐานราก ทั้งเกษตรกร ผู้ประกอบการท้องถิ่น ให้สามารถค้าขายออนไลน์ได้จริง รวมถึงพัฒนาผู้ประกอบการรายเดิมให้มีขีดความสามารถในการแข่งขันเพิ่มขึ้น อีกทั้งส่งเสริมให้เกิดผู้ประกอบการรายใหม่เข้ามาทำธุรกิจอีคอมเมิร์ซมากขึ้น

ปัจจัยที่สองคือการที่ผู้ประกอบการหันมาเพิ่มช่องทางการขายสินค้าและบริการผ่านช่องทางอีคอมเมิร์ซมากขึ้น เนื่องจากการซื้อขายสินค้าออนไลน์ได้รับความนิยมเพิ่มขึ้นอย่างรวดเร็ว ผู้ประกอบการจึงต้องสร้างช่องทางการขายอีคอมเมิร์ซ เพื่อเพิ่มรายได้ให้ธุรกิจ และขยายฐานลูกค้าทั้งในประเทศและต่างประเทศ อีกทั้งปัจจุบัน ช่องทางการขายออนไลน์มีความหลากหลายขึ้นจึงช่วยผู้ประกอบการ สามารถเข้าถึงลูกค้าได้ง่ายและตรงกลุ่มเป้าหมายมากขึ้น

ปัจจัยต่อมา ได้แก่ การเติบโตด้านตลาดอีคอมเมิร์ซของไทยมีแนวโน้มและศักยภาพในการเติบโตเพิ่มขึ้นได้อีกมากในอนาคต เพราะพฤติกรรมการใช้อินเทอร์เน็ตของคนไทยมีการเปลี่ยนแปลงและมีการใช้งานเพิ่มขึ้น ซึ่งจากผลสำรวจพฤติกรรมการใช้อินเทอร์เน็ตของไทยปี 2560 พบว่าจำนวนชั่วโมงการใช้อินเทอร์เน็ต ในปี 2560 เพิ่มสูงขึ้นกว่าปี 2559 และกิจกรรมการใช้งานผ่านอินเทอร์เน็ตเพื่อซื้อสินค้าและบริการผ่านอีคอมเมิร์ซมีมากขึ้น จนติดอันดับที่ 5 จากประเภทกิจกรรมต่าง ๆ เนื่องจากผู้บริโภคเริ่มยอมรับว่าอีคอมเมิร์ซมีข้อได้เปรียบมากมาย ทั้งเป็นเรื่องง่าย ประหยัดเวลาและการเดินทาง ซื้อสินค้าได้ตลอด 24 ชั่วโมง เป็นต้น

ปัจจัยที่สี่คือการที่นักลงทุนจากต่างประเทศเข้ามาลงทุนในธุรกิจอีคอมเมิร์ซมากขึ้น อาทิ นักลงทุนด้าน e-Marketplace, e-Logistics, e-Payment ชื่อดังจากจีน เกาหลีใต้ ญี่ปุ่น ไต้หวัน สิงคโปร์ และมาเลเซีย เข้ามาลงทุนในไทยอย่างต่อเนื่อง จึงช่วยสร้างบรรยากาศในการแข่งขันและกระตุ้นให้ผู้ประกอบการไทยพัฒนาขีดความสามารถของตัวเอง และยังสร้างความเชื่อมั่นให้แก่ผู้บริโภคอีกด้วย

“ทั้ง 4 ปัจจัย ผนวกกับการส่งเสริมจากนโยบายภาครัฐที่เกี่ยวกับเศรษฐกิจดิจิทัล และโครงการต่าง ๆ ที่เกี่ยวข้องกับโครงสร้างอินเทอร์เน็ตและนวัตกรรมดิจิทัลล้วนส่งผลต่อการเติบโตของอีคอมเมิร์ซ ซึ่งในวันนี้ถือได้ว่าเป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจและสังคม เพราะนอกจากจะส่งเสริมเศรษฐกิจฐานรากให้เข้มแข็ง ด้วยการที่ทุกชุมชนสามารถผลิตสินค้าที่มีคุณภาพออกมาขาย เพิ่มรายได้ครัวเรือนและรายได้ชุมชน ทั้งยังยกระดับคุณภาพชีวิตในแต่ละชุมชนแล้ว ยังช่วยเพิ่มขีดความสามารถในการแข่งขันในเวทีโลกให้กับไทยได้” สุรางคณา กล่าวสรุป

ดูรายงานฉบับเต็มได้ที่นี้

รายงานผลการสำรวจพฤติกรรมผู้ใช้อินเทอร์เน็ตในประเทศไทย ปี 2560

หรือดูสรุปผลการสำรวจด้ที่

เอกสารการแถลงผลการสำรวจพฤติกรรมผู้ใช้อินเทอร์เน็ตในประเทศไทย ปี 2560

{kind=link}