e-Payment เทคโนโลยีการชำระเงินออนไลน์ เทรนการจ่ายเงินหรือทำธุรกรรมแบบใหม่ ที่สะดวก รวดเร็ว และช่วยให้ชีวิตง่ายขึ้น อย่างไรก็ตาม เทคโนโลยีนี้ยังมีบริการให้เลือกใช้เพียบ ในตอนนี้มาทำความรู้จัก “Mobile Banking เมื่อธนาคารอยู่ในมือ” และ “Debit Card ก้าวแรกของ e-Payment” กันก่อนครับ

เมื่อธุรกรรมการเงินกลายเป็นสิ่งใกล้ตัวเกินคาด หลังเรามีเทคโนโลยีที่ทรงพลังอย่างอินเทอร์เน็ต กับเครื่องมือพิเศษอย่าง ตู้ ATM กับ ตู้บริการ (สำหรับเติมเงินหรือชำระค่าบริการต่าง ๆ) ปัจจุบันได้พัฒนาให้เข้าถึงง่ายอีก ในรูปแบบของเว็บไซต์และอุปกรณ์พกพาทั้งหลายนี้เอง ส่งผลให้เราเข้าถึงบัญชีการเงินของตัวเองได้ทุกที่ทุกเวลา สามารถชำระค่าใช้จ่ายต่าง ๆ ได้อย่างสะดวดรวดเร็ว จนเป็นที่มาของ e-Payment ระบบชำระเงินอิเล็คทรอนิค เทรนการจ่ายเงินหรือทำธุรกรรมแบบใหม่ของยุคนี้เอง อย่างไรก็ตาม ระบบดังกล่าวยังมีอีกหลายบริการให้เลือกใช้เพียบ มีวิธีการใช้อีกมากมายด้วย เพื่อให้เราตามเทรนนี้ทัน ในฉบับนี้จะพูดถึงบริการ e-Payment ต่าง ๆ ที่กำลังนิยมใช้กันช่วงนี้กัน

เมื่อธุรกรรมการเงินกลายเป็นสิ่งใกล้ตัวเกินคาด หลังเรามีเทคโนโลยีที่ทรงพลังอย่างอินเทอร์เน็ต กับเครื่องมือพิเศษอย่าง ตู้ ATM กับ ตู้บริการ (สำหรับเติมเงินหรือชำระค่าบริการต่าง ๆ) ปัจจุบันได้พัฒนาให้เข้าถึงง่ายอีก ในรูปแบบของเว็บไซต์และอุปกรณ์พกพาทั้งหลายนี้เอง ส่งผลให้เราเข้าถึงบัญชีการเงินของตัวเองได้ทุกที่ทุกเวลา สามารถชำระค่าใช้จ่ายต่าง ๆ ได้อย่างสะดวดรวดเร็ว จนเป็นที่มาของ e-Payment ระบบชำระเงินอิเล็คทรอนิค เทรนการจ่ายเงินหรือทำธุรกรรมแบบใหม่ของยุคนี้เอง อย่างไรก็ตาม ระบบดังกล่าวยังมีอีกหลายบริการให้เลือกใช้เพียบ มีวิธีการใช้อีกมากมายด้วย เพื่อให้เราตามเทรนนี้ทัน ในฉบับนี้จะพูดถึงบริการ e-Payment ต่าง ๆ ที่กำลังนิยมใช้กันช่วงนี้กัน

1.Mobile Banking เมื่อธนาคารอยู่ในมือ

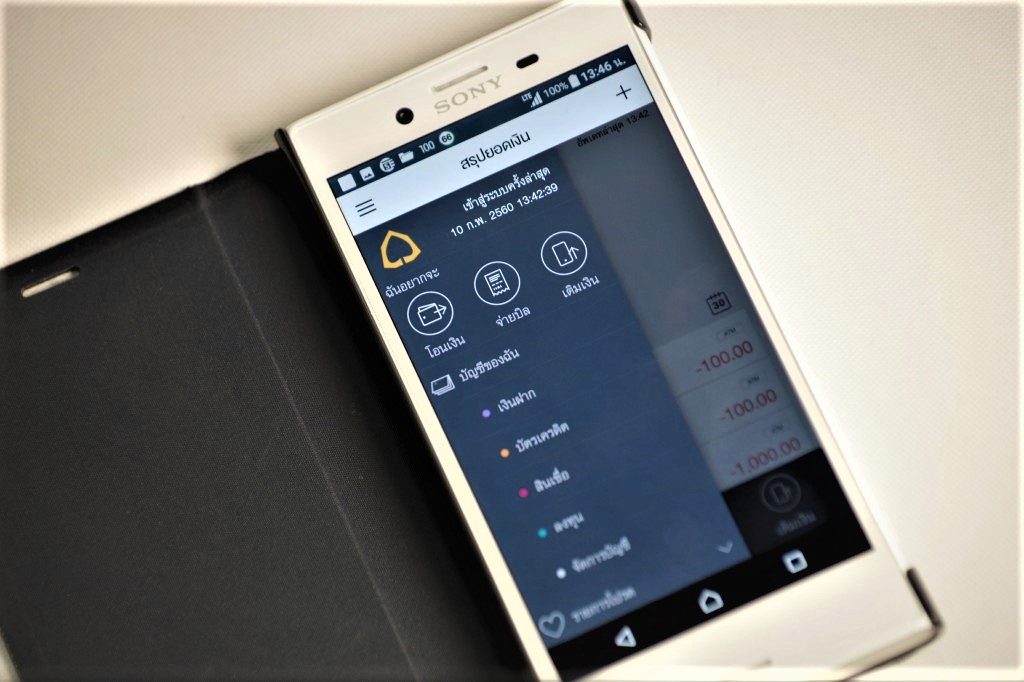

เมื่อก่อนหากเราอยาก โอนเงิน เช็คยอด ชำระค่าบริการต่าง ๆ ถ้าไม่ไปธนาคาร ก็ต้องวิ่งหาตู้ ATM สถานเดียว แต่หลังมี I-Banking (Internet Banking) บริการธุรกรรมออนไลน์ผ่านทางเว็บไซต์ ก็ทำให้เราจัดการทุกอย่างได้เลย โดยไม่ต้องออกนอกบ้านให้เหนื่อยอีก ต่อมาก็มี Mobile Banking แอพฯ บริหารจัดการธุรกรรมผ่านทางสมาร์ทโฟน ก็ยิ่งช่วยลดภาระได้อีกโข เพราะจากนี้คือ เราสามารถเข้าถึงบริการธุรกรรมออนไลน์ได้ทุกที่ทุกเวลาแล้ว

Mobile Banking ทำอะไรได้บ้าง

ถึงตอนนี้ ทุกคนน่าจะรู้จักความสามารถของสมาร์ทโฟนกันดีแล้ว ซึ่งความสามารถดังกล่าวก็ขึ้นอยู่กับโปรแกรมหรือแอพฯ บนเครื่องนั้นเอง ตัว Mobile Banking ก็เป็นแอพฯ ชนิดหนึ่งเหมือนกัน ซึ่งตัวแอพฯ ก็ถูกพัฒนาโดยธนาคารแต่ล่ะที่ ทำให้มีความสามารถแตกต่างกันบ้าง แต่หลัก ๆ ก็ยังทำได้เหมือนกันคือ เช็คยอดในบัญชี, เช็ครายละเอียดในบัญชี, โอนเงิน และยังมีความสามารถด้าน e-Payment อย่าง ชำระค่าบริการต่าง ๆ กับเติมเงินเครือข่ายด้วย สองส่วนนี้เอง ที่จะมาพูดถึงกันในที่นี้ แต่ก่อนหน้านั้นมาดูวิธีใช้ตัวแอพฯ กันคร่าว ๆ ก่อน เนื่องจากการใช้งานครั้งแรก จะมีความยุ่งยากอยู่เล็กน้อย

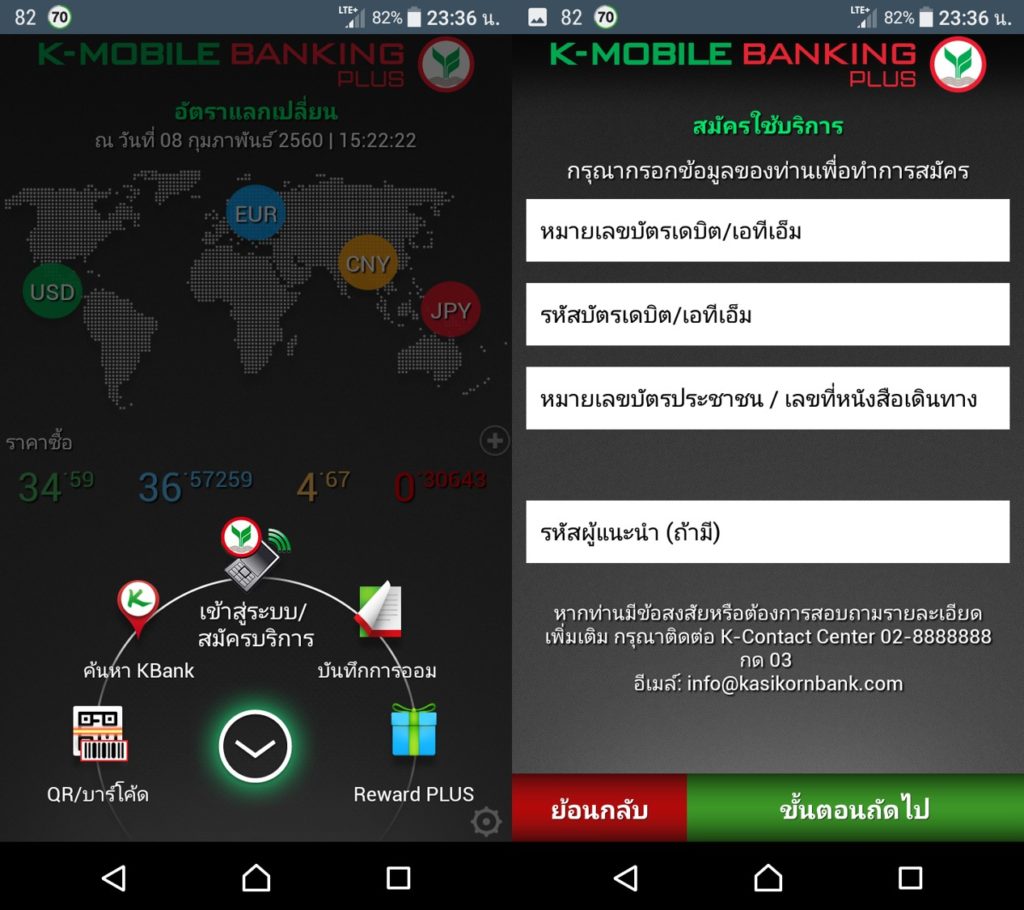

การสมัครใช้บริการ

ขั้นแรกให้ดูก่อนเลยว่า บัญชีธนาคารที่เราใช้อยู่ตอนนี้เป็นของอะไร สมมุติเราใช้ของ ธ.กสิกรไทย ให้หาชื่อตัวแอพฯ Mobile Banking ของธนาคารก่อน โดยจะสอบถามกับเจ้าหน้าที่หรือเสิร์ชหาจาก Google เลยก็ได้ เมื่อได้ชื่อแอพฯ แล้ว (ของธนาคารกรุงเทพฯ คือ “K-Mobile Banking PLUS”) ก็ให้เราโหลดตัวแอพฯ ติดตั้งในสมาร์ทโฟนเลย จากนั้นก็เปิดตัวแอพฯ ขึ้นมา แล้วเข้าไปที่คำสั่ง “เข้าสู่ระบบหรือสมัครบริการ” ก่อนเลย ก็จะเห็นหน้าให้กรอกรายละเอียดบัญชีที่ใช้อยู่ อย่าง หมายเลขบัญชี เลขหน้าบัตร ATM ที่ถือ และอื่น ๆ ที่เกี่ยวข้อง ให้กรอกให้ครบจากนั้นก็ทำตามขึ้นตอนของแอพฯ เป็นอันเสร็จ

ข้อควรรู้

จะมี Mobile Banking บางแอพฯ ต้องสมัครผ่านตู้ ATM เช่น Bualuang iBanking ของธนาคารกรุงเทพฯ ในกรณีนี้ ควรไปที่ธนาคารเพื่อให้เจ้าหน้าที่ช่วยดำเนินการให้จะดีสุด

การใช้งานครั้งแรก

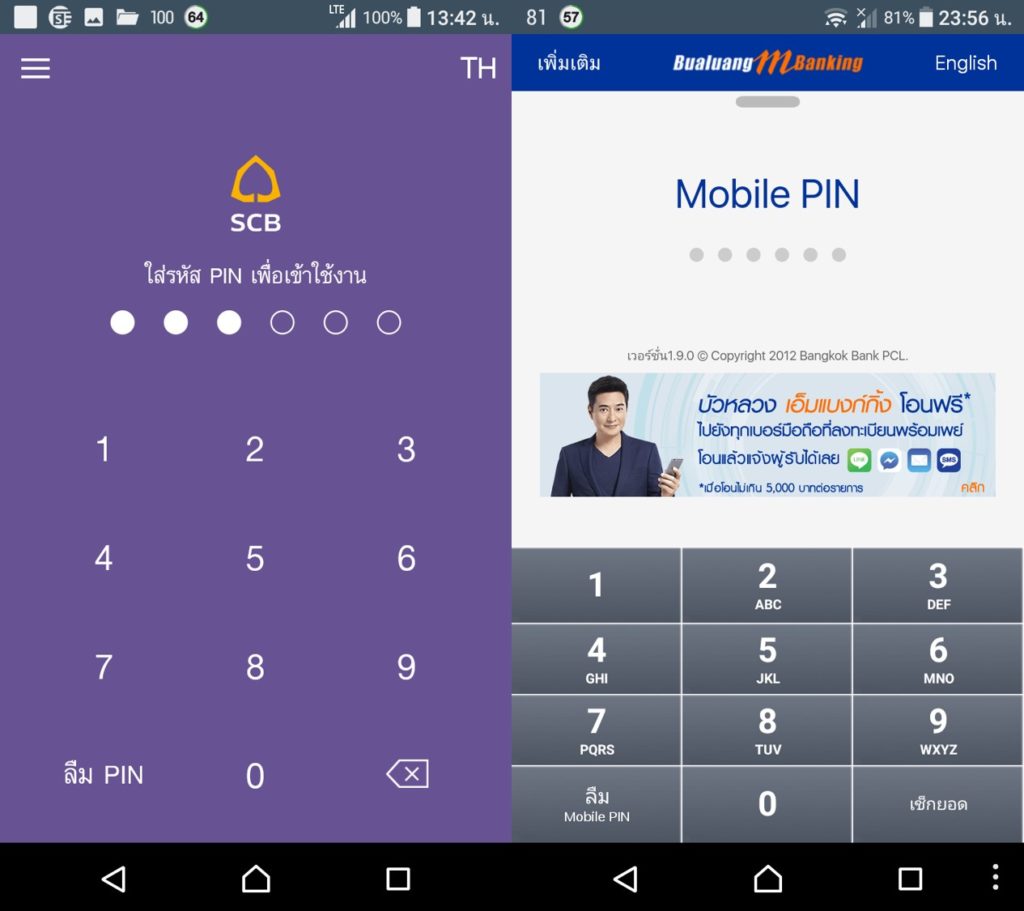

หลังจากสมัครบริการพร้อมเชื่อมต่อบัญชีเข้ากับตัวแอพฯ Mobile Banking แล้ว เราจะได้ชื่อรหัสสำหรับเข้าสู่ระดับด้วย เอาไว้ใช้กับ Internet Banking บนเว็บนั้นเอง แต่สำหรับ Mobile Banking ที่เป็นแอพฯ นั้น เราไม่จำเป็นต้องพิมพ์รหัสเข้าให้วุ่นวาย ในการใช้งานครั้งแรกมันจะให้เราสร้างรหัส Mobile PIN 6 หลักก่อนเลย สำหรับเข้าระบบครั้งต่อ ๆ ไปนี้เอง ให้เราตั้งรหัสที่คิดว่าจำง่ายสุด (แต่ก็อย่าง่ายเกินไปเช่น 111111 หรือ 123456) เมื่อตั้งรหัสเสร็จแล้ว ก็จะเข้าสู่หน้าแรกของตัวแอพฯ กันแล้ว

หลังจากสมัครบริการพร้อมเชื่อมต่อบัญชีเข้ากับตัวแอพฯ Mobile Banking แล้ว เราจะได้ชื่อรหัสสำหรับเข้าสู่ระดับด้วย เอาไว้ใช้กับ Internet Banking บนเว็บนั้นเอง แต่สำหรับ Mobile Banking ที่เป็นแอพฯ นั้น เราไม่จำเป็นต้องพิมพ์รหัสเข้าให้วุ่นวาย ในการใช้งานครั้งแรกมันจะให้เราสร้างรหัส Mobile PIN 6 หลักก่อนเลย สำหรับเข้าระบบครั้งต่อ ๆ ไปนี้เอง ให้เราตั้งรหัสที่คิดว่าจำง่ายสุด (แต่ก็อย่าง่ายเกินไปเช่น 111111 หรือ 123456) เมื่อตั้งรหัสเสร็จแล้ว ก็จะเข้าสู่หน้าแรกของตัวแอพฯ กันแล้ว

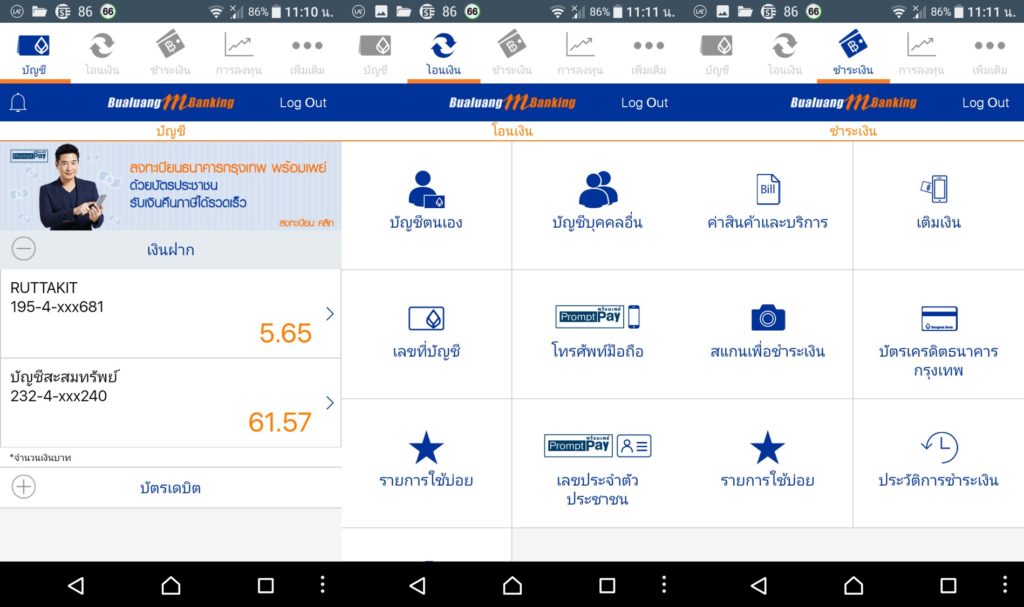

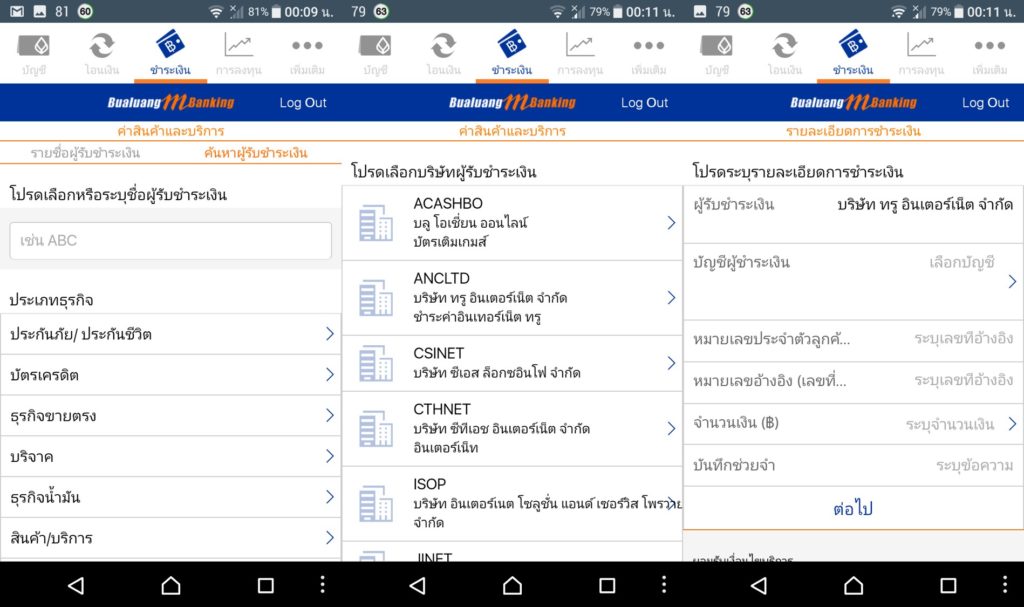

อันนี้ตัวอย่างหน้าแรกของแอพฯ Bualuang iBanking ของธนาคารกรุงเทพฯ จะเห็นเลยว่า มันจะมีคำสั่งสำหรับทำธุรกรรมพื้นฐานอย่าง เช็คยอด, โอนเงิน และชำระเงิน ส่วนนี้ใช้งานไม่ยาก ตัวแอพฯ จะมีการสอนในระดับหนึ่งแล้ว ไม่นานก็ใช้เป็น แต่ลองมาดูส่วนที่เป็น e-Payment อย่าง ชำระค่าบริการต่าง ๆ กับเติมเงินเครือข่ายกัน

อันนี้ตัวอย่างหน้าแรกของแอพฯ Bualuang iBanking ของธนาคารกรุงเทพฯ จะเห็นเลยว่า มันจะมีคำสั่งสำหรับทำธุรกรรมพื้นฐานอย่าง เช็คยอด, โอนเงิน และชำระเงิน ส่วนนี้ใช้งานไม่ยาก ตัวแอพฯ จะมีการสอนในระดับหนึ่งแล้ว ไม่นานก็ใช้เป็น แต่ลองมาดูส่วนที่เป็น e-Payment อย่าง ชำระค่าบริการต่าง ๆ กับเติมเงินเครือข่ายกัน

การชำระค่าบริการผ่าน Mobile Banking

เนื่องจากตัวแอพฯ ได้เชื่อมต่อกับตัวบัญชีของเราแล้ว ทำให้เรามีสิทธิดึงเงินจากบัญชีไปใช้ชำระค่าบริการต่าง ๆ ได้เลย ดังนั้นสำหรับใครที่มีหนี้รายเดือนทั้งหลาย ไม่ว่าเป็น ค่าอินเทอร์เน็ต ค่าประกัน ค่างวด และค่าบัตรเครดิต/สินเชื่อ เราสามารถชำระค่าบริการต่าง ๆ ทั้งหมดผ่าน Mobile Banking ได้เลย สิ่งที่เตรียมเลยคือ ข้อมูลสำหรับชำระอย่าง ชื่อและประเภทบริการที่ต้องการชำระ หมายเลยประจำตัวลูกค้า และยอดที่ต้องชำระ เวลาจะชำระก็ให้กรอกรายละเอียดดังกล่าวให้ครบ และควรเช็คให้ดี ๆ อย่าให้ตกหล่น จากนี้ก็จะขึ้นอยู่กับแอพฯ Mobile Banking ของธนาคารนั้น ๆ แล้วว่า จะคิดค่าธรรมเนียมเท่าไร และมีวิธีชำระอย่างไรบ้าง

เติมเงินเครือข่ายผ่าน Mobile Banking

ในส่วนเติมเงินเครือข่าย ตรงนี้จะใช้วิธีเหมือน ๆ กับเราไปเติมในตู้บุญเติมหรือตู้บริการของเครือข่ายนั้น ๆ เลย แต่ต่างตรงที่เราไม่ต้องหยอดเหรียญฯ หรือใส่แบงค์ เราดึงเงินจากบัญชีธนาคารของตัวเอง ไปจ่ายเติมเงินได้โดยตรง แต่แน่นอนว่ามีค่าธรรมเนียม ก็ขึ้นอยู่กับความใจกว้างของธนาคารนั้น ๆ ไป

2.Debit Card ก้าวแรกของ e-Payment

หลังมีบัญชี Mobile banking แล้ว ขั้นต่อไปคือ Debit Card หรือบัตรเดบิต เรียกได้ว่า เป็นบัตร ATM รูปแบบหนึ่ง แต่ต่างตรงที่ ตัวบัตรจะมีคำว่า VISA หรือ MasterCard บนบัตร และมีคุณสมบัติเพิ่มเติมคือ สามารถดึงเงินจากบัญชี ไปใช้จ่ายบริการต่าง ๆ บนโลกออนไลน์ได้โดยตรง เช่น ซื้อโปรแกรมหรือบริการผ่านเว็บไซต์, ซื้อแอพฯ ผ่าน Google Play กับ App store และ ซื้อของออนไลน์ได้ทั่วโลก ส่วนเงินที่ใช้ ระบบจะหักเงินจากบัญชีออมทรัพย์ของเราเอง คือมีเท่าไรใช้เท่านั้น ไม่เป็นหนี้แน่นอน ต่างจากบัตรเครติดที่จะมีวงเงินกำหนดมาให้ (เป็นเงินธนาคาร) ซึ่งก็มีให้ใช้พอควร ถ้าหมดคือหมดเลยเหมือนกัน แต่จะมีหนี้ตามท้าย และอาจเยอะด้วย

การใช้งานครั้งแรก

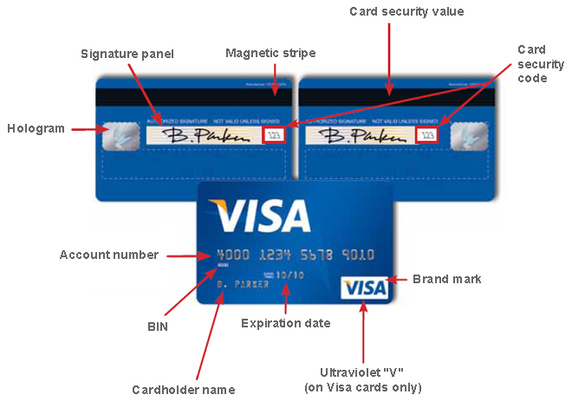

เดี๋ยวนี้เวลาไปเปิดบัญชีใหม่กับธนาคาร ทางเจ้าหน้าที่จะให้เราเลือกก่อนเลยว่า จะทำเป็นบัตร ATM หรือบัตรเดบิต หากเป็นยุคนี้ก็ควรเลือกบัตรเดบิตไปเลย เพราะเป็นช่วงที่ e-Payment กำลังมาแรงนี้ บัตรเดบิตถือเป็นสิ่งจำเป็นสุด ๆ แต่สิ่งที่ต้องแลกก็มีเพียง “ค่าธรรมเนียม” ที่จะเสียปีล่ะประมาณ 100 – 200 บาทเท่านั้น กับค่าธรรมเนียมแลกเข้า 100 บาท (บางที่ยกเลิกไปแล้ว) เมื่อเราได้บัตรแล้ว ถัดมาก็ให้ดูข้อมูลสำคัญบนตัวบัตรก่อนเลยคือ (ตามภาพ) หมายเลขบัตรเดบิต, วันที่หมดอายุบัตร และ CCV เป็นหมายเลข 3 หลักที่อยู่หลังบัตร ซึ่งเราต้องจำให้แม่นเลย เพราะต้องใช้ทุกครั้งเวลาจะซื้อของออนไลน์ทั้งในและต่างประเทศ

การใช้บัตรซื้อของออนไลน์

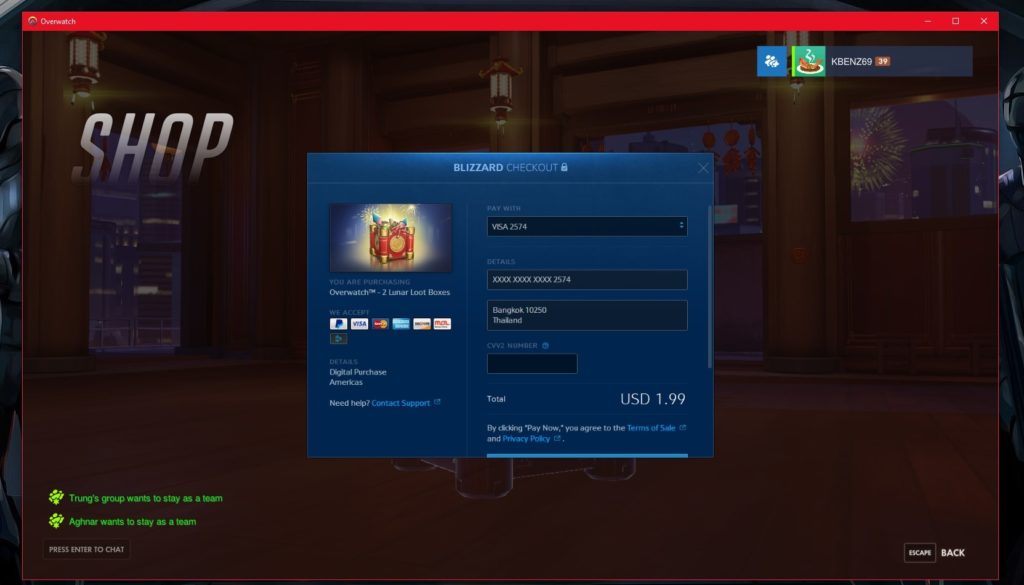

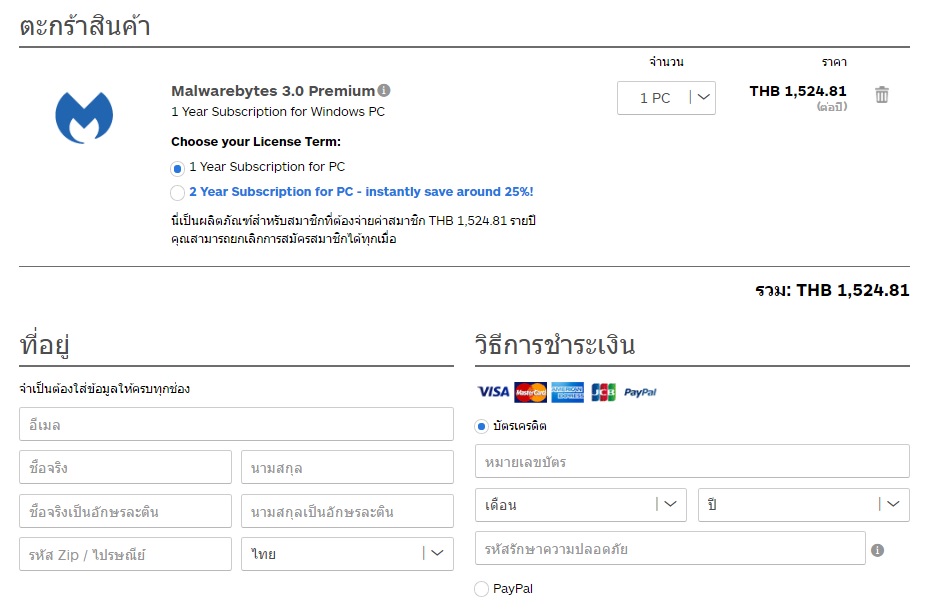

หลังได้บัตรมาแล้ว ต่อไปเวลาจะซื้อของออนไลน์หรือบริการที่ไหน ก่อนกดชำระ ให้มองหาตัวเลือก “จ่ายด้วยบัตรเดบิต” หรือช่องที่มีคำว่า “จ่ายด้วยบัตร VISA หรือ MasterCard” เมื่อเราคลิกที่ช่องดังกล่าว มันก็จะมีหน้าให้กรอกรายละเอียดตัวบัตรเดบิตของเราอย่าง หมายเลขบัตรเดบิต, วันที่หมดอายุบัตร และรหัสหลังบัตร CCV แต่บางที่จะให้เราใส่ชื่อผู้ถือบัตรด้วย (อาจกรอกชื่อเป็นภาษาอังกฤษ) เป็นการยืนยันตัวผู้ถือบัตรนั้นเอง

ตัวอย่างการกดชำระบริการต่าง ๆ ด้วยบัตรเดบิต

- ซื้อไอเทมในเกม (ที่มาของคำว่า “สายเปย์”)

- ซื้อโปรแกรมผ่านเว็บไซต์หรือซื้อบริการออนไลน์

ข้อควรระวัง

จริงอยู่ที่ตัวบัตรไม่ก่อหนี้ แต่ก็ก่อให้เกิดภาวะ “เงินหมด” ได้เหมือนกัน เพราะยังไงตัวเงินที่จ่ายออกไป ก็เป็นเงินในบัญชีของเราอยู่ดี ดังนั้นที่ต้องระวังเลยคือ การใช้บริการ e-Payment ด้วยบัตรเดบิต ตอนจ่ายจะไปไวมาก แต่ตอนหาเงินมาใส่บัญชีภายหลัง มันไม่ง่าย ถ้าให้ดีควรสร้างอีกบัญชี ที่ไว้สำหรับใช้จ่ายออนไลน์โดยเฉพาะไว้เลย จะได้กำหนดลิมิตการใช้ไม่ให้บานปลายจนหมดตัวภายหลัง

{kind=link}